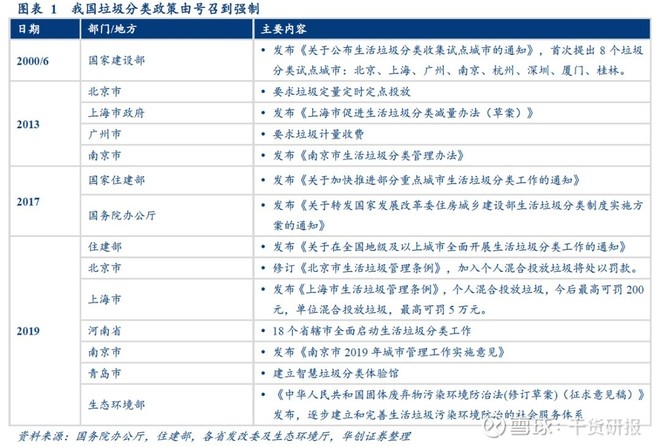

整体来看,国内垃圾分类大致历经了早期推广-政策+试点推进-强力落地三个阶段。我国早在1955年就曾号召全国人民进行垃圾分类。在当时,民众可以将旧纸壳、牙膏皮、玻璃瓶等与其余生活垃圾分开,并上交指定地点便可以换取现金。虽然当时民众积极响应这一号召,但并不是出于对环境的保护或提高垃圾处理的效率。由于当时物质匮乏,全民回收垃圾仅仅只是勤俭节约或补贴家用。改革开放后,国民生活质量提高,垃圾种类也越来越丰富,许多小商小贩看好垃圾可以卖钱这一机会,选择性的回收垃圾,却使更多垃圾涌入城市。

2017年,垃圾分类政策力度再加强,住建部发布《关于加快推进部分重点城市生活垃圾分类工作的通知》、国务院办公厅发布《关于转发国家发展改革委住房城乡建设部生活垃圾分类制度实施方案的通知》。2019年,各重点城市也相继发布生活垃圾管理条例和垃圾分类实施方案,我国逐步开始进入垃圾分类强制时代。

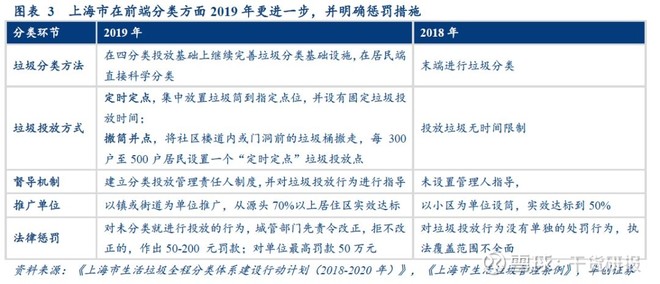

上海市在不同的的发展阶段对垃圾分类做出不同的标准,从初次的“有机垃圾”、“无机垃圾”和“有毒有害垃圾”演变到更加细分的标准划分,分出居住区和企事业单位两大类,前者按照“有害垃圾”、玻璃、可回收物、“其他垃圾”四类分,后者按照“可回收物、其他来及”二类分,并延续至今。

北京市在垃圾分类制度方面逐步完善,从最初的垃圾回收中心到如今设立的城市固体废弃物的协调机制,统筹推进废弃物收集的建立和完善,分拣和运输系统,并在资金方面予以大力支持,从2000年开始,每年都会分配2000万用于垃圾分类,并将市级补助和区县配套结合起来。

昨天北京正式宣布:执行力度不低于上海。相信全部其他城市会快速跟上。尤其杭州、深圳等市政管理水平比较高的城市。

定时定点出台+罚款/法规全面推进。上海市在2018年全面实行四分类投放和“一严禁、两分类、一鼓励”垃圾分类全覆盖的基础上,2019年在前端方面继续完善垃圾分类基础设施,70%以上居住区实现分类实效达标,并在各小区实行垃圾分类“定时定点”投放要求,集中放置垃圾桶到指定点位,设有固定垃圾投放时间。

而7月1日实行的《上海市生活垃圾管理条例》将垃圾不分类定义为违法行为,对于生活垃圾未按要求分类处置的单位,最高可以处50万元罚款,严重的可吊销经营服务许可证;对于生活垃圾未按要求分类处置的个人,其违法信息将记入公共信用信息平台,相关部门也会对其采取的惩戒措施。

全程分类运输,垃圾全程分类信息平台助力。在配置分类运输装备和收运系统方面,逐步增加垃圾专用车数量,对干、湿生活垃圾清运车辆的标识进行进一步规范,并落实再生资源回收“点、站、场”布局,2019年建成5000个回收网点,170座中转站。在监督手段方面,上线上海市垃圾全程分类信息平台,通过平台在清运车以及垃圾中转中心安装的摄像头和人工智能技术,在线识别垃圾分类质量、收运环节的合规性。

当前后端垃圾处置能力稳步提升,基本匹配中前端产生量。根据十三五规划,生活垃圾处置设施,已有12座实现开工目标,其中湿垃圾项目6个、焚烧项目5个、残渣(应急)填埋场1个,剩余4座尚未开工。而此次行动计划调升了湿垃圾的处理能力规划至6300吨/日,并将区级湿垃圾设施建设成效列入属地行政考核体系;同时提升可回收物资源化回收利用量,从2018年的660吨/日提升至2020年的1100吨/日,并整体实现干垃圾末端处置量缩减15.4%。

根据上海市对湿垃圾的处理目标,湿垃圾分类处理量需从2018年的3480吨/日上升至2020年的6300吨/日。假设每天8吨的餐厨垃圾车平均收转1.5次,则2019-2020年仅湿垃圾的处理增量就能带来约235辆新增收转车需求。

若2020年以前全国46个试点城市全部推广,假设收转目标以上海为标杆,则根据不同城市人口量级对应的垃圾产生量和处理量,2019-2020年试点城市的餐厨垃圾收转车需求市场有望达17.25亿元。

若以此进行进一步推广,随着全国垃圾分类的铺开,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,2019-2020年预计新增收运能力24.2万吨/日,由于湿垃圾收转量约占总垃圾收转量的50%,并且有上升趋势,假设湿垃圾收运车数量占总垃圾收运车数量的60%,湿垃圾的增量处理量约为14.5万吨/日,长期来看带来的餐厨垃圾车增量空间约为36亿元。同时,考虑到一般垃圾收转车的更新周期低于环卫车平均约5年的寿命,我们预计整体市场规模将超过40亿元。

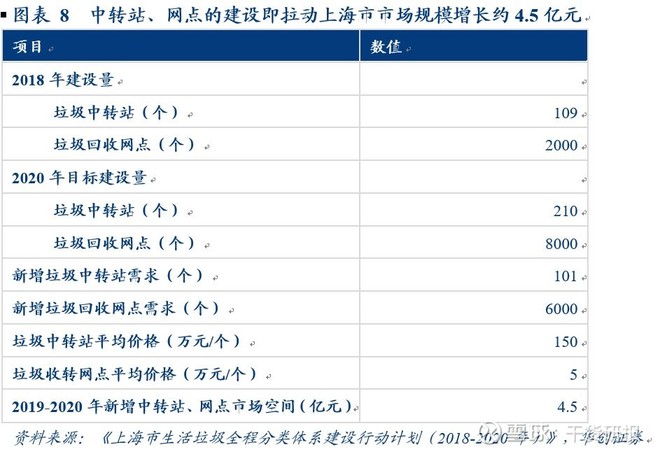

建立垃圾中转站的优势在于能够通过预处理进一步减少垃圾的转运量和已分类的垃圾质量,进而提高车载效率并且减少运行成本。随着国家垃圾分类政策的开展,合理地建设垃圾中转站能够提高政策推行的效果。

根据上海市对回收网点、垃圾中转站的建设目标,全市的回收网点需从2018年的2000个增长至8000个,垃圾中转站需从2018年的109个增长至210个。根据公开项目数据,垃圾中转站与垃圾回收网点的建设投资额约为150万元/个和5万元/个,则至2020年,上海市垃圾中转站及新增网点的投资总规模预计达到4.5亿元。

若2020年以前全国46个试点城市全部推广垃圾中转站及网点的建设,假设收转目标以上海为标杆,则根据不同城市人口量级对应的垃圾产生量和处理量的不同,可预计2019-2020年试点城市的垃圾中转站及网点新增规模将超过100亿元。

若以此进行进一步推广,全国2019-2020年预计新增收运能力24.2万吨/日,因此需要新增约0.8万个中转站,同理推出需新增超过40万个网点,因此中转站及回收网点对应规模增长约为320亿元。

根据公开项目数据,厦门市平均每个督导员对应督导服务约200户,督导员平均工资约为24000元/年。厦门市户籍人口总数约为200万,则督导人员数约为10000人,假设至2020年厦门市户籍人口总数将增长至250万人,则预计新增督导服务费用约为6000万元。

若以此进行进一步推广,2018年,全国46个试点城市人口规模总计约为3.5亿人,户籍人口总数约为1.7亿。假设督导人员和居民户的对应关系基本保持稳定且至2020年46个试点城市新增户籍人口总数为1000万,则试点城市预计需要新增督导员人数5万人,督导服务对应规模增长约为12亿元。同理可以推出,假设2020年新增全国户籍总户数为5000万,预计未来督导服务增长规模将为60亿元。

同理,以2019-2020年全国的新增24.2万吨/天(约8833万吨/年)的收运能力计算,以北京市物价局的公开垃圾清运费25元/吨计算,垃圾转运费增长空间将超过22亿元。

根据以上测算可得,垃圾分类政策将带动垃圾收集转运行业增长规模预计超过282亿。其中增长最大的是中转站、服务点及回收网点等基础建设设施,对应增长空间为160亿元;其次,督导、转运服务对应规模预计增长82亿左右。;最后,餐厨垃圾收转车的需求预计对应增加超过40亿元。

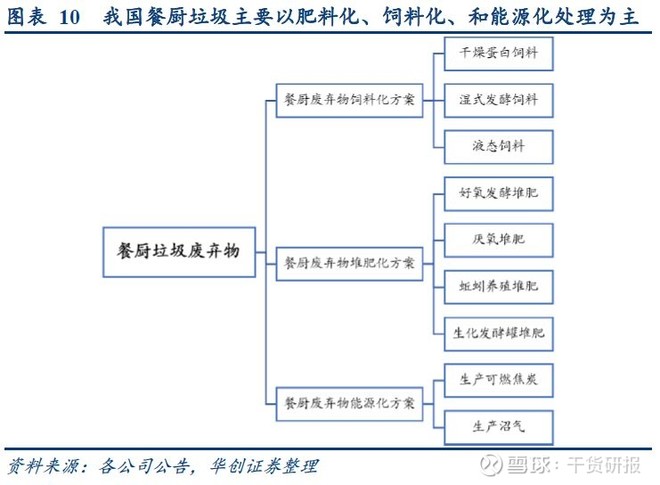

与欧美等国不同,我国餐厨垃圾具有高油、高盐等特点,所以尽管粉碎直排处理具有价格便宜、技术简便等优点,但是在我国却无法实行。目前,我国餐厨垃圾的主要处理方式有:填埋处理、肥料化处理、饲料化处理、能源化处理。填埋处理是早期世界上比较通用的做法,填埋餐厨垃圾对填埋场地污染较小,但是由于餐厨垃圾拥有较高的利用价值,国际上餐厨垃圾填埋处理率近几年明显下降。故肥料化、饲料化、能源化成为近几年比较常见的处理方式。

产出垃圾未来两年增量市场望超300亿元。1)处理设施建设:《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,力争新增餐厨垃圾处理能力新增3.44万吨/天,对应投资额为183.5亿元;2)处置费:根据规划量,保守估计2019-2020年全国预计新增餐厨垃圾处理量2190万吨,按每吨105元的处置费计算,对应的处置费增量空间约为21亿元;3)处置产物:假设餐厨垃圾资源化比例为80%,每吨餐厨垃圾可产生约100立方米的沼气和0.06吨的生物油脂,根据2019-2020年我国约2190万吨的餐厨垃圾处理量,对应产生约48亿立方米的沼气、对应发电47亿千瓦时,产值望超25亿元;生物油脂约为131万吨,对应产值望超60亿元。

因此整体来看,餐厨垃圾的建设投资+运营在未来有望形成超过300亿元的空间,而同时未来随着餐厨垃圾处置的渠道逐步集中到正规企业手中,实际的餐厨垃圾规范化处理率有望进一步提升,相比当前较低的处理率未来提升空间巨大。

垃圾分类政策有望促进可再生资源的回收利用。根据《上海市生活垃圾全程分类体系建设行动计划(2018-2020年)》,可回收物资源回收利用量计划从2018年的660吨/日增加到2020年的1100吨/日,参照前文的测算思路,理论计算预计全国2019-2020年生活垃圾回收利用量增量约为400万吨,2018-2020年复合增速达29%。

回收上下游渠道有望进一步规范化。2019年全国陆续发布生活垃圾管理条例和垃圾分类实施方案,从居民端开始按类别投放,加上终端收转的规范化,末端回收利用将正式实现规范化。各省市将加大力度整治“小、散、乱”,行业的上中下游同时整治,而各类企业有望借垃圾分类政策的推行加强终端渠道的渗透,纵向拓展维度的加深和企业端参与率的提高,有望有效挤占零散拾荒者和小散作坊类企业渠道的规模,回收效率、回收物处置规范程度都有望大幅提升。

垃圾分类后干垃圾热值提高,焚烧产生的上网电量有望提升,短期来看,综合考虑处置收入和发电收入,焚烧业务的收益规模料受到负面影响,但分类带来的热值提升、质量提高有望使企业的风险运营降低、排放成本优化,从而助企业实现更稳健的长期发展。

2017年,国家发改委、住建部制定的《生活垃圾分类制度实施方案》中鼓励“互联网+”模式等创新体制机制,来实现线上信息流与线下物流的统一。垃圾分类主要涉及到分类投放、分类收集、分类运输和分类处理四个环节,各类平台及APP可以在互联网技术的加持下,在前端协助居民进行垃圾分类、在中端实施有效监控、在终端促进垃圾的资源化利用。

我们建议关注环卫装备领军企业龙马环卫、盈峰环境。龙马环卫作为装备+服务龙头,短期有望受益装备端的需求提升,而长期服务的拓展优势有望打开成长空间;盈峰环境旗下中联环境是高端环卫装备龙头,产品与渠道优势有望进一步提升自身的高市占率。在分类和渠道规范化领域我们建议关注背靠中再生、有望受益于分类后再生资源量增渠道规范的中再资环;建议关注技术领先、需求和产能两端向好的垃圾渗滤液和餐厨垃圾处理龙头维尔利。另外建议关注综合性的垃圾焚烧企业瀚蓝环境、上海环境。

从垃圾分类推进状态来看,主要是从大中城市向中小城市推进,垃圾分类范围广,起点高,这与公司的环卫装备布局全国,中高端产品品类和数量众多市占率高的特点相匹配,公司更能发挥环卫行业小龙头地位的优势。一方面中高端产品需求有望提升,另一方面公司装备和服务的相互带动效应有望进一步加强,双重需求增加助力公司顺势上扬。

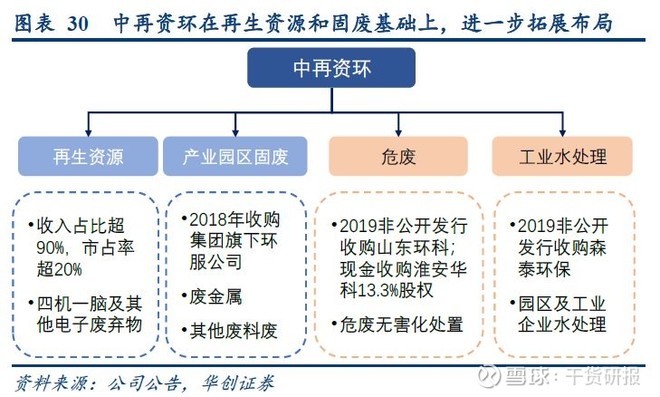

公司是中再生旗下的唯一上市平台,主营废电器(四机一脑为主)的回收再生利用,是国内电废领域的绝对龙头。2018年通过对集团旗下的环服公司的收购,将废电回收主业进一步拓展到产业园区固体废弃物一体化处置业务,形成了再生资源+固废处置的综合固废布局。2019年又拟收购危废、工业水处理板块,进一步向固废综合处置进军。

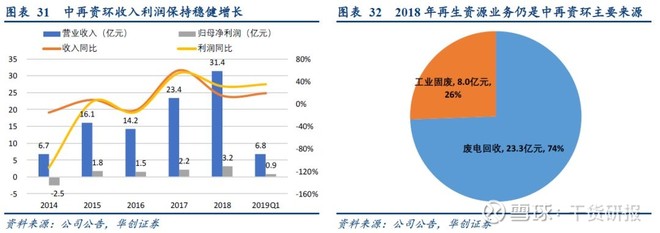

再生资源稳健+固废并购,收入业绩稳增。受益于工业固废板块的收购,2018年公司营业收入同比增长14.6%至31.4亿元,归母净利润同比增长31.6%至3.2亿元。2019Q1收入净利润仍维持了稳健高增。其中再生资源业务整体维稳,2018年收入略降0.22%至23.3亿元,工业固废贡献收入8.0亿元。

公司前身是德国WWAG在中国的子公司,以垃圾渗滤液为主要业务,后又拓展至餐厨垃圾处置等领域。今年公司收入受前期订单确认和收购苏州汉风、南京都乐制冷提振,2018年营业收入同比增长46%;归母净利润同比增长67.5%。目前公司垃圾渗滤液处理产能规模10.7万方/天,在运营项目1.3万方/天,约30%的市占率处于绝对领先的市场地位。

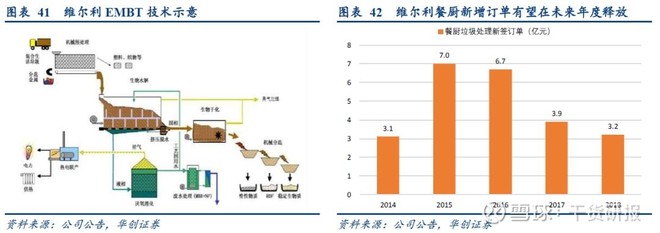

公司深耕厨余垃圾多年,并通过引进德国技术后自主研发,目前拥有EMBT(生态消融)等领先技术,目前已经在西安、绍兴、杭州等承接超20项餐厨垃圾处理项目,同时2018年成功切入上海松江区湿垃圾资源化处理项目。当前餐厨垃圾处理BOT 项目已投运产能460 吨/日,在建/拟建产能超过710 吨/日,在建餐厨EPC 项目产能1705 吨/日,在手产能均有望在2020 年底前投运。

另外,公司在垃圾渗滤液绝对龙头的基础上,通过外延并购拓展至水处理、节能等领域,2013 至今公司先后收购了汇恒环保(沼气工程)、杭能环境(水处理)、汉风科技(工业节能)和都乐制冷(油气回收)等,工业领域环保布局日臻完善。一方面优质的运营项目对公司整体的收入业绩体量、现金流情况带来积极贡献,另一方面各领域业务又主要围绕有机物污染,再技术、业务等领域有望实现协同。

因此我们建议关注上海城投旗下唯一上市的综合环境治理商上海环境。公司重组后国资+战投优势显著,政企合作得到加强。目前公司手握上海市的众多优质环境资产,在焚烧+填埋+中转业务为主的固废领域拥有技术领先、规模突出、产业链完整等优势,龙头地位已确立。公司2018年末垃圾总处理能力2.12万吨/日,垃圾处理量同比增长12%至637万吨,同时还拥有0.69万吨/日的垃圾填埋、0.39万吨/日的垃圾中转能力。

公司作为佛山市南海区公用事业经营平台,经营范围涵盖自来水供应、污水处理、固废处理以及燃气供应四大领域。目前已为广东、福建、湖北、河北、辽宁、贵州、北京和黑龙江8个省市共23个城市提供了优质固废处理服务,业务涵盖垃圾焚烧发电、垃圾压缩转运、污泥处理、餐厨垃圾处理、危废处理、生活垃圾卫生填埋等领域。

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。如果希望加入研报投资学习交流群,每天分享最新热门研报和投资观点,可添加小秘书 carry8270

备注:上述研报,均可以在每日干货研报小程序中,支持主流券商的研报,免费在线阅读,并支持免费下载。

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,投资决策需要建立在独立思考之上

- 本文固定链接: http://fenleilaji.cc/?id=19791

- 转载请注明: admin 于 分类垃圾-环境保护从分类垃圾做起! 发表

《本文》有 0 条评论